欢迎访问乐发9网站

乐发9手机:18757788886

乐发9电话:0577-57889997

乐发9手机:18757788886

乐发9电话:0577-57889997

阀门(valve)是流体输送系统中的控制部件,具有截止、调节、导流、防止逆流、稳压、分流或溢流泄压等功能。用于流体控制系统的阀门,从最简单的截止阀到极为复杂的自控系统中所用的各种阀门,其品种和规格相当繁多。阀门可用于控制空气、水、蒸汽、各种腐蚀性介质、泥浆、油品、液态金属和放射性介质等各种类型流体的流动。

阀门可分为工业控制阀及民用阀门,工业控制阀主要用于调节工业自动化过程控制领域中的介质流量、压力、温度、液位等工艺参数。根据不同分类标准,工业控制阀又可分为不同类型:

1、根据调节形式分,可分为调节型、切断型、调节切断型;

2、根据阀体材料分,可分为金属型、非金属型、金属阀体衬里型;

3、根据驱动方式分,可分为电动型、气动型、液动型、手动型;

4、根据温度范围分,可分为超低温阀、低温阀、常温阀、中温阀、高温阀;

5、根据压力范围分,可分为真空阀、低压阀、中压阀、高压阀、超高压阀。

一、阀门行业发展现状分析

目前,全国已有30家阀门公司分别在深市、沪市、港市及新三板市场交易。这30家阀门公司规模有大有小,产品种类各异,在一定程度上真实地反映了国内阀门企业的经营现状。此外,按照中国通用机械工业协会阀门分会的统计数据,2015年全国规模以上阀门企业(年销售收入2,000万元以上的企业)总计有1,806家,计算得出已经上市的30家阀门企业只占总数的1.66%。根据上述30家公司披露的年报数据,《国际控制阀杂志》统计出在2016年1-12月间,销售额超过亿元的大型企业有18家,占总数的60%。

预计未来几年,随着我国经济的快速发展和工业自动化程度的提高,我国装备制造业转型和升级,以及国家对在石油天然气、石化、环保、电力、冶金等领域的投资持续增长,我国控制阀市场总体规模将会保持较快增长。

全球工业阀门的市场需求中,包含钻采、运输和石化在内的石油天然气领域占比最高,达到37.40%,其次是能源电力和化工领域的需求,分别占全球工业阀门市场需求的21.30%和11.50%,前三大领域的市场需求合计占全部市场需求的70.20%。而在国内工业阀门的应用领域中,化工、能源电力和石油天然气行业也是阀门销售最主要的市场,其阀门的市场需求分别占国内工业阀门市场总需求的25.70%、20.10%和14.70%,合计占全部市场需求的60.50%。

国内工业阀门市场需求结构

从市场需求来看,水利水电、核电、油气行业未来对阀门的需求仍将保持强劲走势,主要体现在以下几个方面:

1、水利水电领域

国务院办公厅印发的《能源发展战略行动计划(2014-2020年)》指出:到2020年,力争常规水电装机达到3.5亿千瓦左右。水电装机容量的增长将带来对阀门的大量需求,水利水电投资的持续增长将刺激水工业阀门的繁荣。

2、核电及其他能源领域

据预测,发展中国家的能源需求是推动需求发展的主要因素。核电行业对阀门的资金投入更是巨大,因为它们是整个装置中最昂贵也是最关键的部件之一,而全球核电产能预计将在2031年前增加130,000MW以上。而且这些重要领域用的阀门的价格奇高,一个小型截止阀可能价值20,000美元,而一个38英寸蒸汽隔离阀的价值可能超过100万美元。还预计火力发电的产能也会出现增长,从而为阀门提供一个巨大的市场。不仅如此,那些污染控制设备和二氧化碳捕捉装置还将进一步提高对阀门的需求,它们都是必须安装的设备。甚至连可再生能源,例如太阳能——蒸汽发电厂,也会大量地用到阀门。而在国内,根据《能源发展战略行动计划(2014-2020年)》,我国核电领域将争取到2020年核电装机容量达到5,800万千瓦,在建容量达到3,000万千瓦以上。核电领域投资的增加、核电装机容量的提高,以及核电领域阀门的高价格,将为我国阀门行业带来广阔的市场空间。

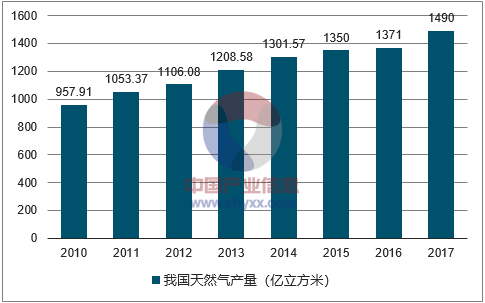

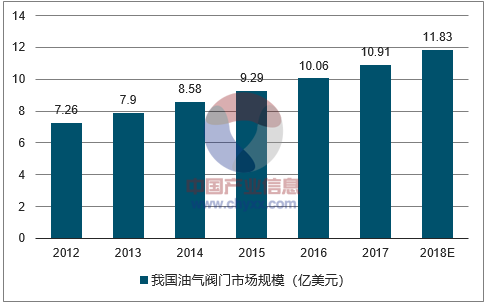

3、油气领域2017年我国天然气产量为1490亿立方米,《能源发展战略行动计划(2014-2020年)》指出:努力建设8个年产量百亿立方米级以上的大型天然气生产基地;到2020年,累计新增常规天然气探明地质储量5.5万亿立方米,年产常规天然气1,850亿立方米。国内油气管线的投资将带动油气管线用工业阀门市场规模的持续扩张。据预计,到2018年我国油气阀门需求规模将达到11.83亿美元,年均增速约为8.5%。

我国天然气产量(亿立方米)

我国油气阀门市场规模

预计到2030年时工业阀门的需求将达到1000亿美元,其中发展中国家的能源需求是推动需求发展的主要因素;预计2015年至2017年,中国工业阀门行业市场规模的增长率还将稳定在7%左右,远高于全球的工业阀门行业增长速度。

随着技术创新和工业进步与发展,石油天然气发展速度不断提高,各行业内的相关配套竞争也日趋激烈,我国能源领域阀门在经过近几十年的发展,产品的研发、性能、质量、可靠性、服务等方面都有了很大的进步。阀门行业也正在朝着高度自动化、智能化、多功能、高效率、低消耗的方向在发展,阀门是污水处理、造纸、冶金、石油天然气、生产过程的必用品。未来10年内,核电、水电、大型石油化工、石油天然气集输管线、煤液化及冶金等重大工程建设配套的阀门新产品,将成为开发重点,可望领跑整个能源阀门市场的高速增长。

二、影响行业发展的有利因素和不利因素

1、固定资产投资是我国经济增长的主要推动力之一。我国城市化和工业化进程加快,基础设施建设不断推进,预计在未来相当长的一段时期内,固定资产投资仍将是推动我国经济发展的重要力量。在能源、电力、化工、冶金、造纸、水处理等行业,将有多项国家重大工程项目陆续开工建设。阀门广泛地应用于国民经济的各个领域,固定资产投资的高速增长,将会带动国内阀门产品需求的持续增加。

2、经过多年的发展和积累,国内制造商与国外制造商之间在生产工艺方面的差距在不断缩小。随着国内制造业整体技术水平的提高,国内阀门行业在生产用机床、生产用材料等领域也得到了一定的技术支持,提高了产品质量,增加了产品种类,降低了国内阀门产品的成本,有助于国内阀门企业核心竞争力的提高。

3、受行业整体发展水平限制,目前国内控制阀产品和知名品牌进口产品相比还有不小差距,主要表现在密封性、外观设计、使用寿命、电动装置和气动装置技术水平方面。因此,在不少关键领域的复杂工况条件下,仍然以进口国外知名品牌的控制阀为主。此外,国外企业在品牌知名度、产品质量水平、技术水平等方面,相比国内企业都占据较明显的强势与主动地位。

4、从市场层次上看,国内阀门企业大多处于阀门行业的低端市场。低端市场的阀门产品通用性强,技术含量不高,进入门槛较低,行业企业众多,行业整体呈现高度竞争态势,市场集中度很低。随着行业新进入者的不断增加,竞争将更为激烈,低端阀门市场的利润水平也将有所下降。

手机:18757788886

手机:18757788886 Q

Q:1810399518

Q

Q:1810399518